这家公司没有研发,没有工厂,唯一的专利是买的,却靠贴牌成了最大的国内品牌;

这家公司员工46人,员工成本不到2000万,年收入却超过4亿元;

这家公司历史上没有任何一次股权融资,没有债务融资,还现金成堆,却要直接进行IPO融资。

这家公司叫纽曼思,综合以上种种,《大厂风云》愿称其为地表最牛夫妻店。

都知道母婴赛道利润高,但看了纽曼思的招股书之后才知道:居然这么好赚。

2023年,纽曼思仅有的46个员工为公司创造了4.27亿元收入和1.59亿元净利润,人均创收接近1000万元,而其同期其员工成本总额为0.166亿元(包括拿高薪的老板),占其营收总额的3.89%,员工人均成本约为36万,简直是吃进去的“草”,挤出来的是“奶”。

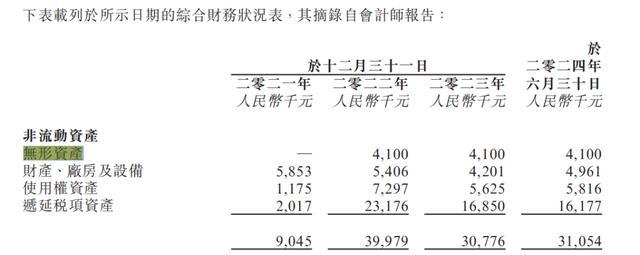

同时,根据招股书,纽曼思过去几年研发费用和人员均为0,纽曼思唯一的无形资产源于其2022年收购的一项专利。

纽曼思究竟在做一项什么生意?其在招股书坦言,自身主要由供应商亦采用OEM模式,所谓OEM模式就是“原设备制造或原设备制造商(视情况而定),该术语指一种安排,在此安排下,产品全部或部分按照客户的规格制造,并以客户自己的品牌名称销售。根据此安排制造产品的制造商即为原始设备制造商。”也就是我们常说的贴牌。

纽曼思董事长王平也直言不讳,他形容公司为“母婴行业的农夫山泉,只做最好的搬运工。”

更令人震惊的是,靠OEM模式,2023年纽曼思居然将毛利率做到了75%,这是知名白酒品牌五粮液的水平。

不过纽曼思卖的不是白酒,而是主营藻油DHA、益生菌、维生素、多维营养素、藻钙及奶粉等产品,其中藻油DHA提供了超90%的收入,虽然纽曼思的藻油DHA产品的售价从2021年的每件230.3元逐年下滑至2024年6月末的210.3元,但是其毛利率始终在70%以上。

高毛利率很大的一个倚仗在于其供应商帝斯曼,招股书指出:“董事相信,通过在藻油DHA成品的包装上印上帝斯曼集团的商标,能向消费者保证我们的藻油DHA产品使用知名海外供应商供应的原材料,质量优良。”

很多人坚信,“月亮总是国外的圆”,这是市场选择无可厚非,但值得一提的是纽曼思给自己加的BUFF不止帝斯曼一项,比如纽曼思京东自营旗舰店上的写着新西兰进口,在商品图片介绍中又标明了是美国帝斯曼原料;在纽曼思海外京东自营旗舰店里,产品又变成了美国原装进口的版本。偷偷告诉你:帝斯曼是荷兰企业。不得不说,贴牌也是有学问的。

纽曼思的消费者如果看到本文,不知道会不会有种交了“某种税”的感觉?

掌舵这家神奇公司的是王平和崔娟夫妻二人,她们在消费市场赚的盆满钵满后,又将目光投向了资本市场。

从经营现金流来看,截止到2024年6月底公司现金及现金等价物为2.96亿元,其流动比率11.3,速动比率9.8,利息覆盖率高达360倍,说明公司目前现金流状况十分良好。

但IPO的本质目的是融资,而年收入4亿多元的纽曼思规模不大,账上有接近3亿元的现金,净资产比率也高的吓人,同时OEM模式也意味着这家公司没有太多的硬性成本投入。

融资干嘛?招股书给出的信息如下:

且不说这些用途是否合理,就单说纽曼思这种低成本且盈利牛、现金牛的企业连自己账上的钱都花不完,为何要IPO?难道只是为了让创始人夫妻再次获得超额收益?

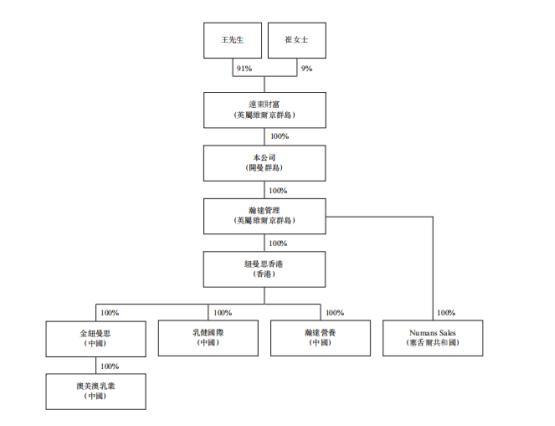

与多数IPO的企业不同,纽曼思是纯粹的家族企业、夫妻店,虽然公司组织架构经历过多次调整,但最终股份全部聚集于王平和崔娟夫妻二人身上。

具体而言,纽曼思集团下属瀚达管理、纽曼思香港、乳健国际、瀚达营养、金纽曼思、澳美澳乳业、纽曼销售、远东财富,其重组前除远远东财富由王平先生持股60%、崔娟女士持股40%外,其他公司由王平先生直接持有或间接持有所有股份。重组后由王平持有91%的股份,崔娟持有9%的股份。

有趣的是,从公司披露的本公司及其附属公司的若干简要资料中我们看到本公司的注册股本380000港元,其中缴足的股本金额仅为0.2港元,操作不可谓不华丽。

促使其IPO的另一个原因或许是:消费市场增长压力变大。

根据招股书披露,纽曼思2021年至2023年营收分别为3.38亿元、3.67亿元、4.27亿元,虽然依旧是大幅度增长,但上文已经提到:这家公司没有研发,唯一的专利是收购,这样的产品的核心竞争力是什么呢?

如果仅是靠海外的光环、做“DHA的搬用工”,那么其他品牌也可以,《大厂风云》在京东上搜索DHA,某澳大利亚进口品牌3瓶(每瓶60粒)DHA海藻油仅售200元出头。

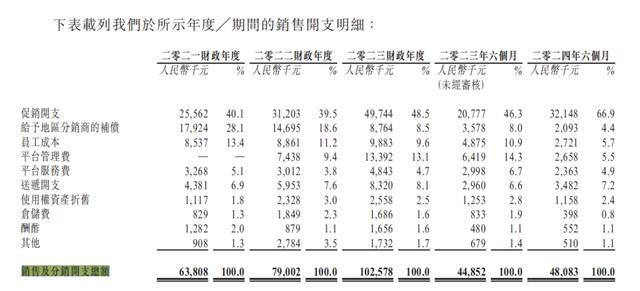

增长的压力或许已经出现苗头,纽曼思公司的促销开支由2021财政年度的2556万元增加至2023财年约4974万元,同期的销售及分销开支总额也由6380万元,增长至1.03亿元,而2024年仅前六个月的宣传开支就超过了3000万元。

但是,纽曼思的营业收入并没有与前述两项费用是等比例增长的,2024年上半年营收1.46亿较上年同期非但没有增长,还稍有降低。

消费市场的“税”不好收了,资本市场或许就成了一个好选择。