广发证券银行分析师 倪军、文雪阳、王宇

核心观点

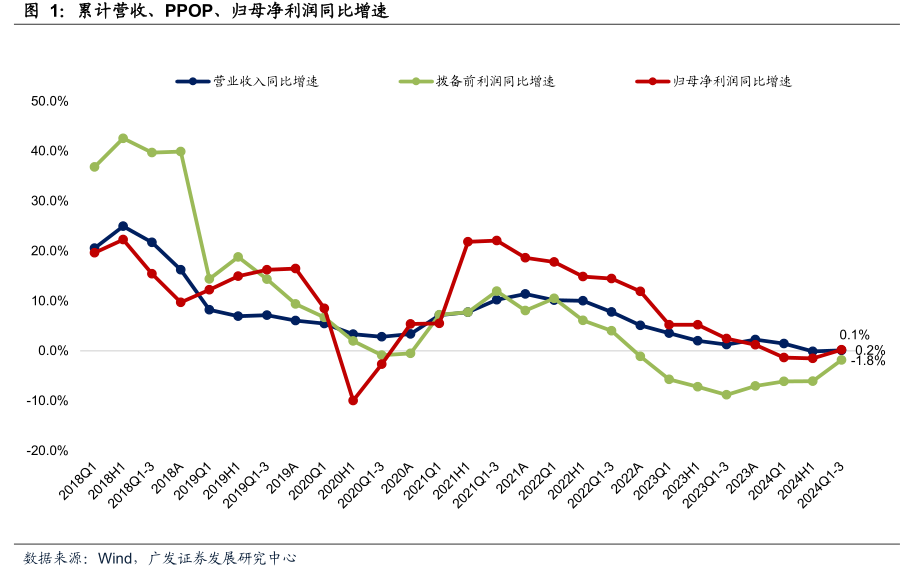

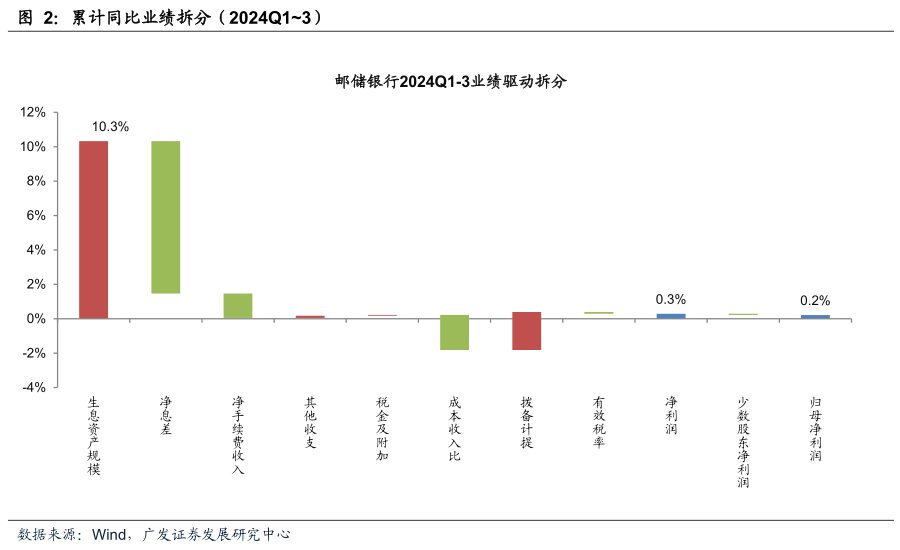

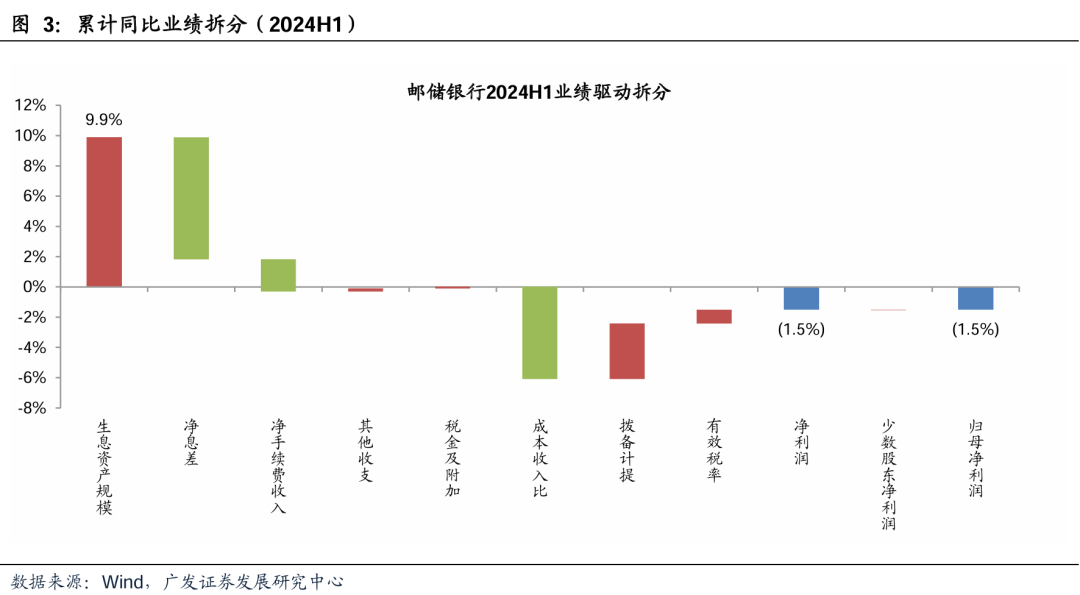

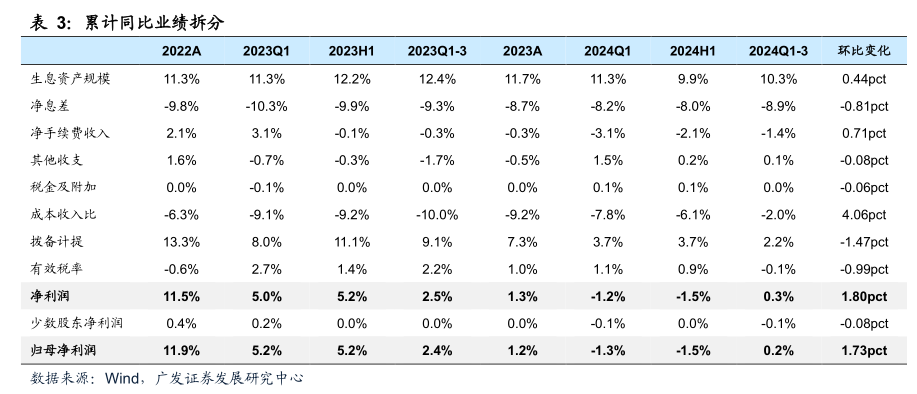

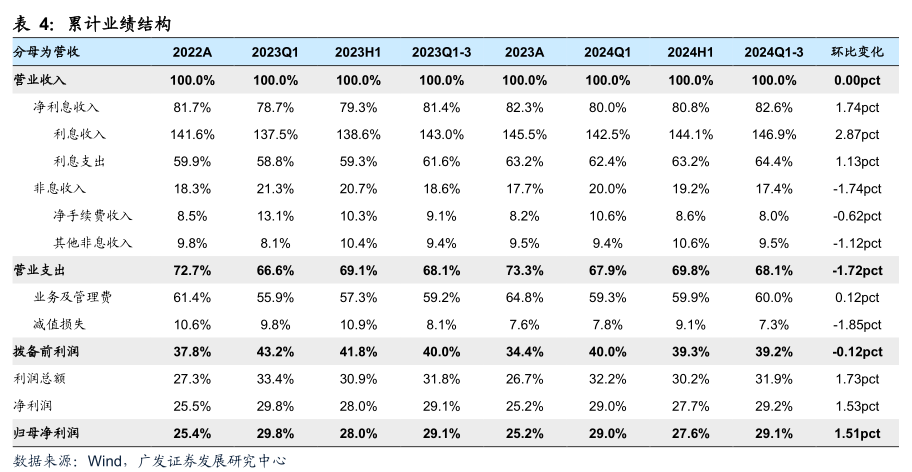

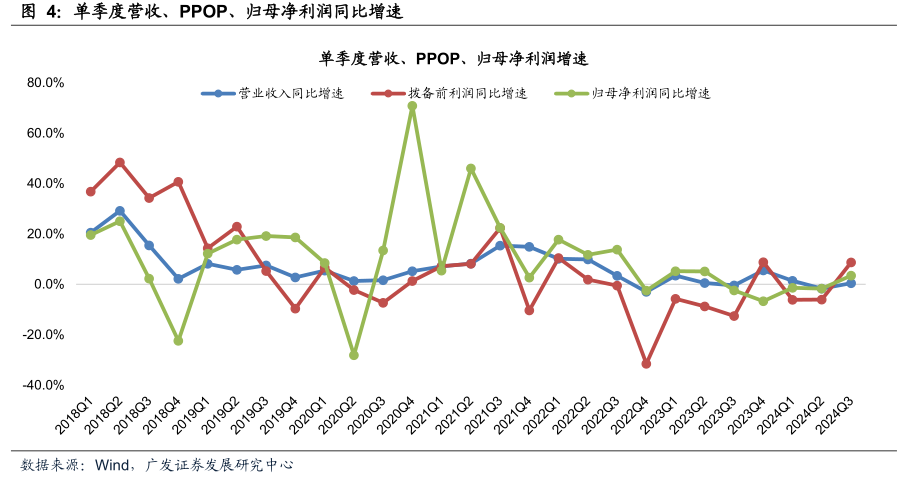

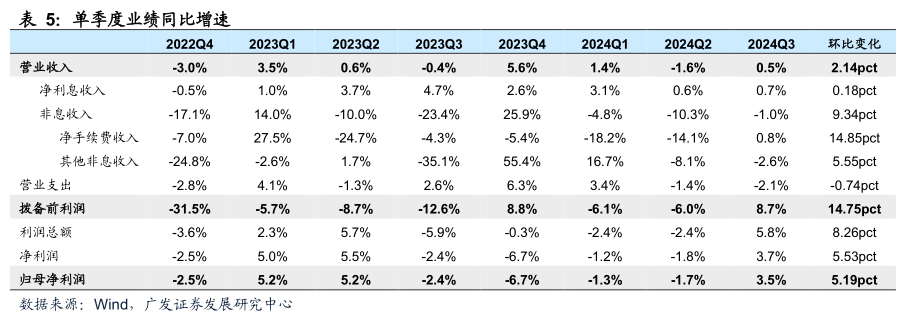

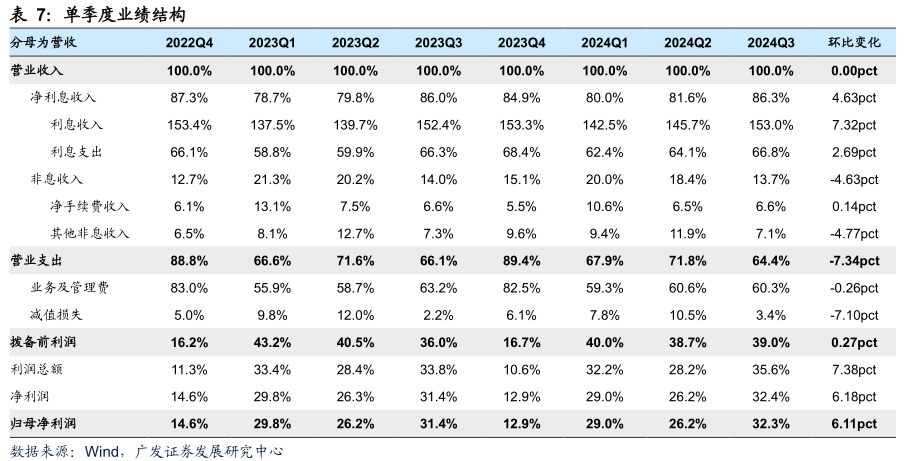

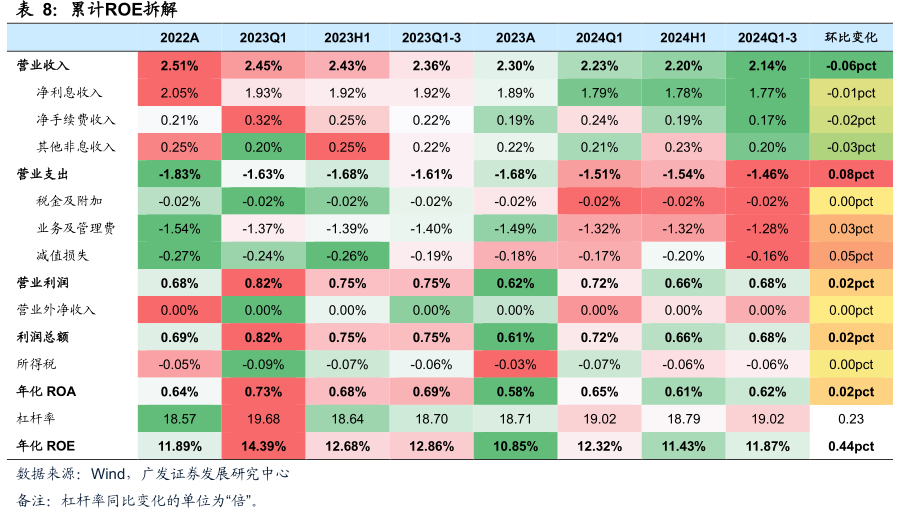

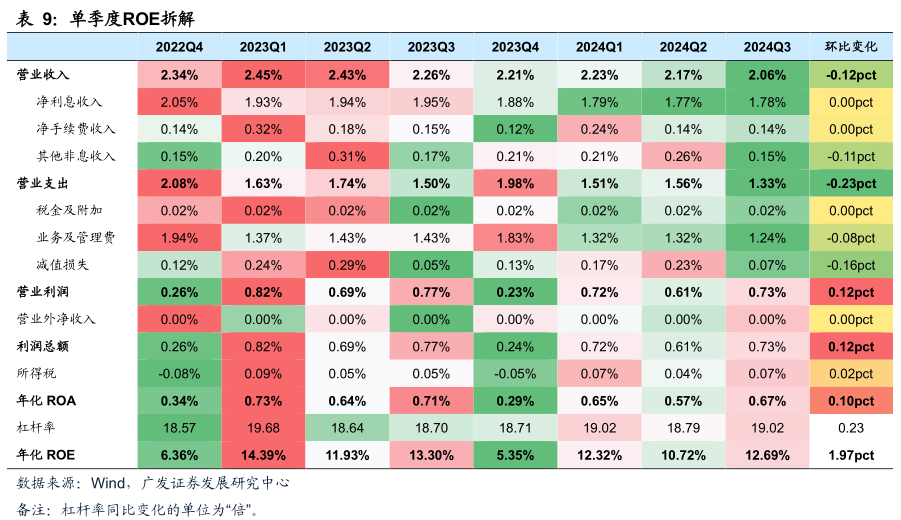

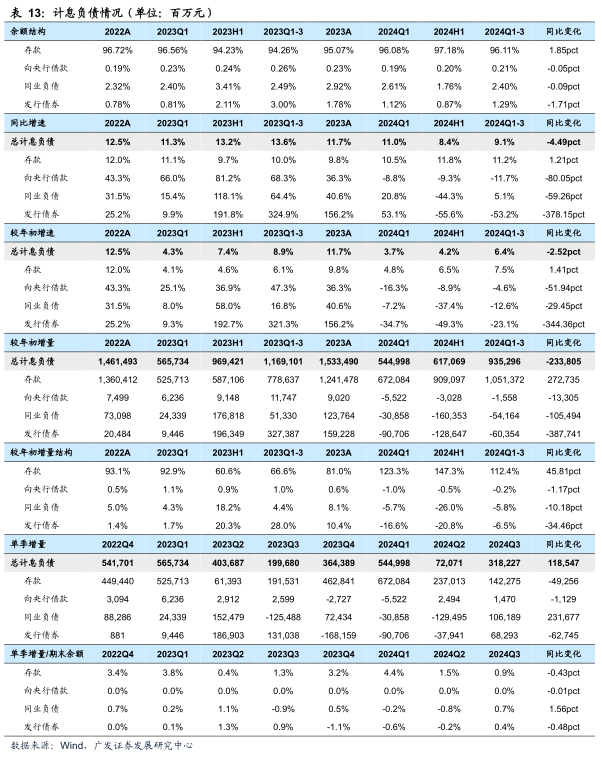

邮储银行发布2024年三季度报告,我们点评如下:24Q1~3营收、PPOP、归母净利润同比分别增长0.1%、-1.8%、0.2%,增速较24H1分别变动+0.19pct、+4.26pct、+1.73pct。从累计业绩驱动来看,规模增长、拨备计提是主要正贡献,净息差收窄、手续费净收入负增、成本收入比上升等因素形成一定拖累。

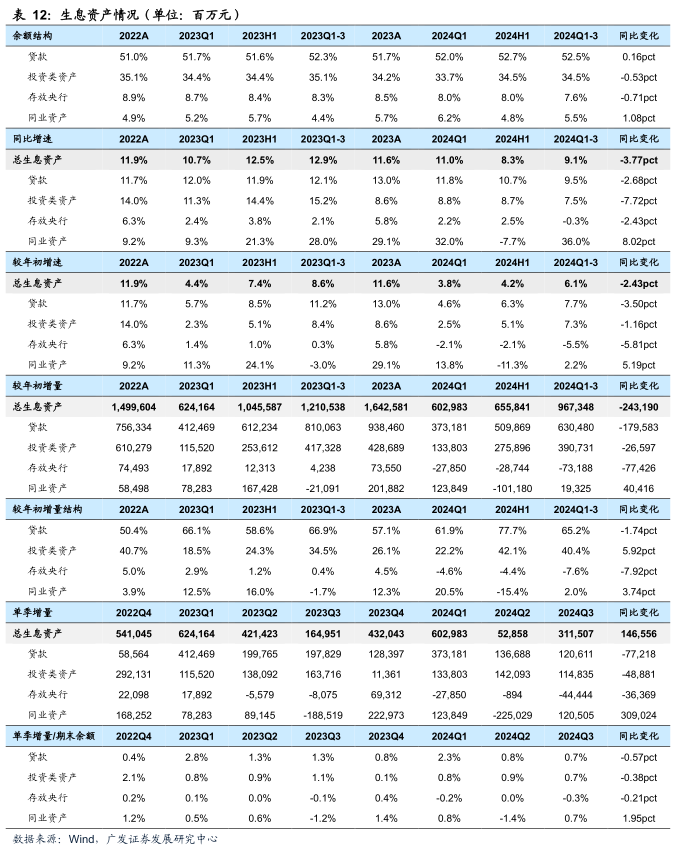

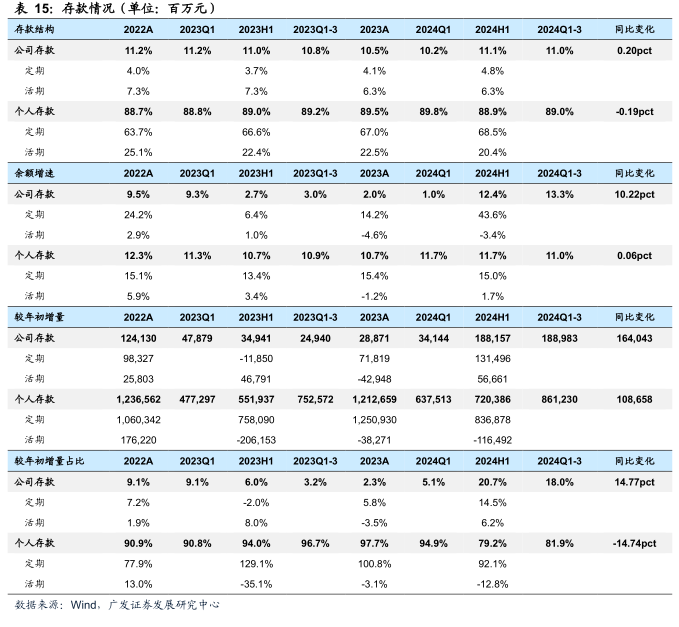

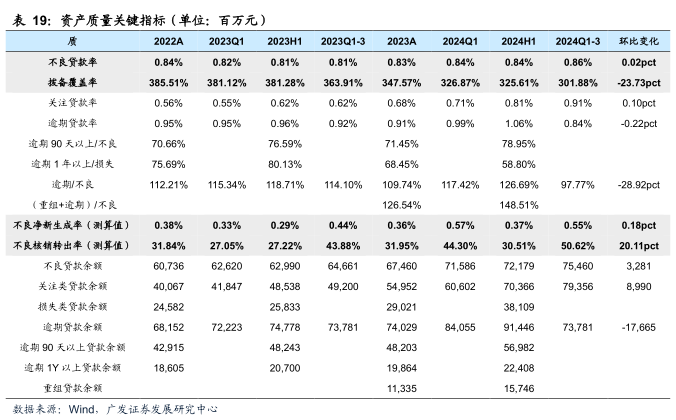

亮点:(1)存款量价韧性。24Q3末存款同比增长11.2%,较24H1略降,同比有所上升。今年有效需求偏弱叠加手工补息影响,大行存款增长普遍承压,公司的存款业务表现相对更具韧性,在保持量的稳定增长的同时,持续优化存款结构,定期存款增长以一年期以内为主,24Q1~3负债成本率1.89%,较24H1进一步下降2bp,同比回落8bp。(2)资产质量依旧稳健。24Q3末不良率0.86%,较24H1小幅提升2bp,维持在较低水平。关注率波动,但逾期率有所回落,24Q3末关注率0.91%,环比提升10bp,逾期率0.84%,环比回落22bp,测算公司24Q1~3不良新生成率为0.55%,同比上行11bp,关注后续风险暴露;24Q3末拨备覆盖率301.88%,环比回落23.73pct,拨备安全垫依旧夯实。

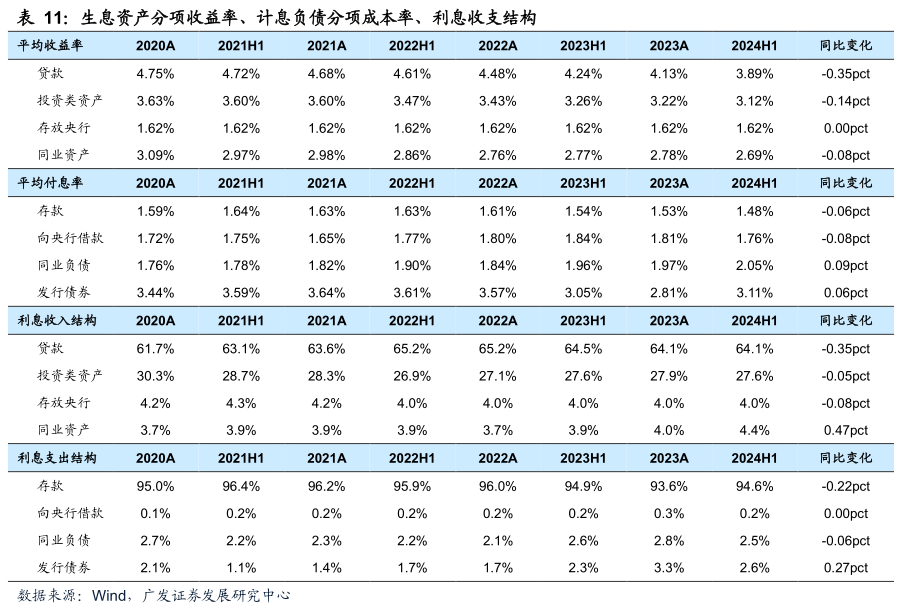

关注:(1)信贷扩张放缓。24Q3末贷款同比增长9.5%,较24Q2末继续回落,零售贷款同比增速回落至8.8%,对公贷款发力“三农”、“两小”,实现了较好增长。(2)累计息差收窄,单季度或环比企稳。24Q1~3净息差1.89%,较24H1收窄2bp,相对优势仍在。测算24Q3单季度息差为1.85%,环比企稳,资产端收益率单季度环比降幅明显收窄,负债成本率已保持连续三个季度改善。公司持续优化价值存款发展机制,继续推动负债品种、期限和利率结构优化,不断巩固负债成本既有优势,目前新一轮存款挂牌利率下调已落地,相关成效后续有望持续释放,为息差提供支撑。(3)手续费净收入负增长,但增速环比回升。24Q1~3手续费净收入同比下降12.65%,主要是受“报行合一”政策影响,代理保险业务收入减少导致。

盈利预测与投资建议:预计24/25年归母净利润增速分别为0.37%/1.19%,EPS分别为0.82/0.83元/股,当前股价对应24/25年PE分别为6.43X/6.35X,对应24/25年PB分别为0.62X/0.58X。参考行业估值,维持公司合理价值7.30元/股,对应24年PB约0.9X,按照当前AH溢价比例,H股合理价值6.26港币/股,均维持“买入”评级。

风险提示:(1)经济增长超预期下滑;(2)存款成本上升超预期;(3)国际经济及金融风险超预期;(4)政策调控力度超预期。

倪军:SAC 执证号:S0260518020004

李佳鸣:SAC 执证号:S0260521080001

文雪阳:SAC 执证号:S0260524070004